평생 가정주부였던 우리 엄마는 내가 어릴 적부터 연말이 되면 은행에 가서 꼭 다음 해 가계부를 받아 오셨다. 아빠 월급과 보너스 그리고 부식비로 쓴 돈을 매일매일 손으로 기록하는 엄마의 가계부는 나의 첫 경제 교육이었다.

2009년 사회생활을 시작하면서 나도 드디어 생애 첫 가계부를 작성했다. 카드 사용 내역이 문자로 오면 가계부 어플에 자동으로 정리되는 형식으로 단순히 소비내역만 기록하는 수준이었다.

옷이랑 백, 구두까지 일할 때 필요하다는 핑계로 주말마다 백화점에 가며 소비하기 바빴기 때문이다. 다행히(?) 엄마가 만들어준 강제 포트폴리오로 월급 입금과 동시에 저축, 펀드, 연금으로 자동 이체되었고 매 달 카드값이 부족했다.

그래도 엄마한테 빌리면 되니깐 전혀 걱정 없이 생활하던 중, 2014년 겨울 결혼을 계기로 경제적으로도 부모님께 완전히 독립해야겠다고 결심했다.

완전한 경제적 독립을 위해 만들어진 우리 집 엑셀 가계부는 월별 세부내역, 보유자산, 연간 결산으로 총 3개 시트로 구성되어 있다. 보통 일주일에 한 번 소비내역을 정리하고, 보유자산현황과 연간 결산 시트는 월 말에 한 번 정리한다.

우리 집 자산현황에 맞추어 양식을 해마다 조금씩 업그레이드하고 있다. 예를 들어, 작년에 첫 상가를 구입하면서 보유자산 시트에 상가가 추가되고 연간 결산 시트에는 임대수입 항목이 추가되는 식이다.

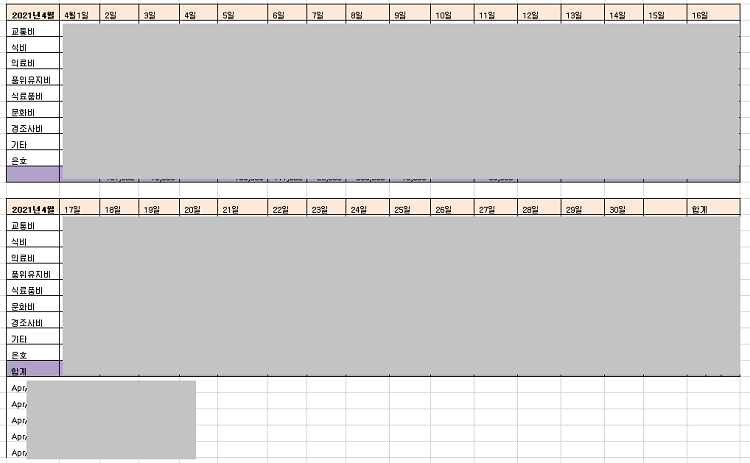

▶ 월별 세부내역 시트_하루하루 소비 점검하기

우리 집 가계부 중 월별 세부내역 시트 항목

- 교통비: 주유, 주차, 톨, 자동차세, 자동차보험

- 식비: 외식

- 의료비

- 품위유지비: 운동, 마사지, 쇼핑 등

- 식료품비: 장보기

- 문화비: 영화, 꽃 구독, 넷플릭스 구독료

- 경조사비

- 기타: 여행

- 은호: 육아를 위한 지출

항목에 맞추어 금액을 입력한 뒤 구체적인 세부내용은 아래쪽에 따로 기록한다. 보통 일주일에 한 번 몰아서 가계부를 작성하는데, 각 항목별 지출금액을 주 단위로 체크할 수 있어 좋은 거 같다.

우리 집의 정확한 한 달 생활비를 알 수 있고 평소보다 지난주 지출이 많았다면 금세 파악할 수 있어 이번 주는 더욱 절약하게 된다. 그렇게 한 주를 돌아보며 지출이 '0'인 날들이 많으면 뿌듯함이 배가 된다.

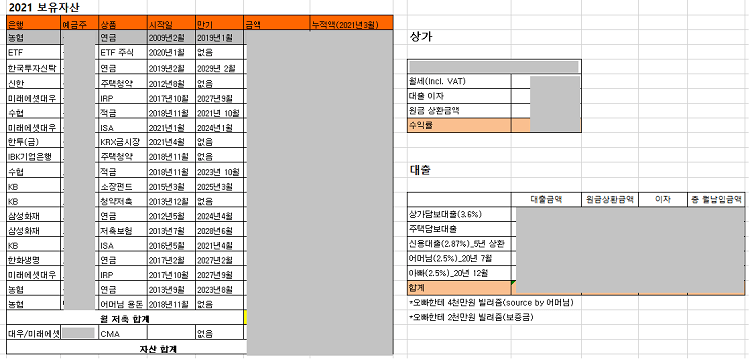

▶ 우리 집 보유자산 시트_매 달 늘어나는 자산 파악하기

- 현금 자산: 예. 적금, 연금/IRP, 청약, 주식/펀드, ISA

- 부동산 자산: 아파트, 상가

- 대출

보통 적금이나 연금, 청약은 월납이 많아 우리 집 보유자산 시트는 한 달에 한 번 정리한다. 월급날에 맞추어 대부분 자동이체를 하고, ETF/ISA/금의 경우 매 월 일정 금액을 적금처럼 투자하고 있어 납입금액 기준으로 누적액을 기록한다.

또한 순자산을 파악하기 위해 부채를 정확히 알아야 하므로 대출 금액을(이율, 상환기간, 월 원리금 상환금액) 정리한다.

한 장으로 우리 집 자산 현황을 파악할 수 있어 가계의 현재 상황을 정확히 알 수 있다. 특히, 남편과 일 년에 두 번 정도 가계부 리뷰를 하면서 그동안 번 월급이 어떻게 얼마나 모였는지 살펴보고 만기 이후 어떻게 투자할지에 대한 이야기를 한다.

우리 집의 미래를 부부가 함께 구체적으로 그려볼 수 있어서 꼭 한 번 해보길 추천한다!

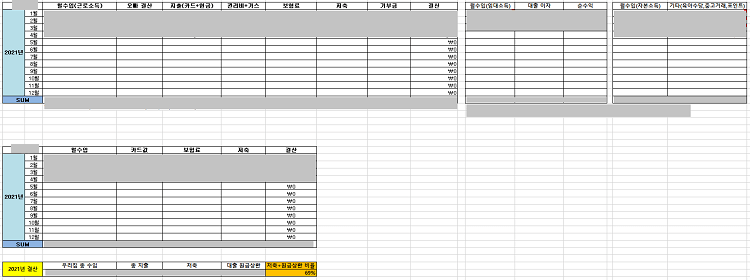

▶ 연간 총 결산 시트_한 해 총수입/지출/저축 돌아보기

- 근로소득: 부부 각자 월급, 지출, 저축으로 정리

- 임대소득: '월세-대출이자=순수익' 정리

- 자본소득: 주식 배당, 예금 이자

- 기타: 중고거래, 양육수당, 카드 포인트 등

한 해 총수입(근로, 임대, 자본, 기타), 지출 그리고 저축을 기록한 연간 총 결산 시트는 한 달에 한 번 정리한다. 한 장으로 우리 집의 연간 소득/지출/저축금액을 지난해와 비교해 볼 수 있는 장점이 있다.

또한 매 달 저축률을 쉽게 체크할 수 있어 소득의 70%를 저축+원금 상환의 목표로 정하고 실천하고 있다. 참고로 3월까지 69%로 조금 더 분발해야 한다.

우리 집 가계부를 통해 근로소득, 임대소득, 자본소득, 기타로 나누어 파이프라인 별 수입을 정확하게 파악하게 되었다. 40대 은퇴를 꿈꾸면서 월급 이외 현금흐름의 중요성을 깨닫고 다양한 파이프라인을 위해 더욱 노력해야겠다.

경제적 자유를 위해 파이팅😉

'짠테크' 카테고리의 다른 글

| 광주 동구 육아 종합지원센터 실내 놀이터 무료로 이용하기 (5) | 2021.04.24 |

|---|---|

| 통신비 만 원대로 절약할 수 있는 알뜰폰 사용 후기 feat.KT 엠모바일 (12) | 2021.04.21 |

| 돼지감자, 달걀, 커피가 혈당과 콜레스테롤에 미치는 영향 팩트 체크 (6) | 2021.04.19 |

| 활용도 만점 루이비통 방도 스카프 백화점 가지 않고 구매하는 법 (4) | 2021.04.15 |

| 피부과 레이저토닝+LDM관리 10회 후기 (2) | 2021.04.13 |